Esse post é resultado direto das experiências que nós, fundadores da Wink, vivenciamos como empreendedores (investidos e bootstrap), investidores de venture capital, mentores e conselheiros de startups e scaleups, e, mais recentemente, como advisors de funding e M&A.

Uma discussão antiga, relevante, e ainda presente no mercado de venture capital para startups e scaleups, gira em torno da seguinte pergunta: Qual é a diluição ideal para os empreendedores, em cada fase de investimento? Esse não é um questionamento simples de ser respondido e que, tampouco, tem uma ‘resposta certa’. Essa é uma pergunta cuja compreensão dos seus fundamentos e daquilo que a cercam são mais importantes do que a resposta em si.

Então, o que está por trás da pergunta?

Antes, um pouco de contexto.

Com todo o hype gerado em torno do universo de startups nos últimos anos — novos unicórnios surgindo a cada dia, investimentos milionários e valuations bilionários — é natural que o número de interessados por fundar e por investir nesses negócios com potencial de alto crescimento aumentasse bastante.

Nesse contexto, também é de se esperar que muitos desses empreendedores e investidores, sem a devida preparação e conhecimento do modus operandi do ecossistema, acabem realizando transações e formalizando relações que, apesar de parecerem bastante positivas para os dois lados em um primeiro momento, podem comprometer todo o futuro daquele negócio.

Dois exemplos bem comuns, com os quais nos deparamos com frequência no mercado, são:

1.Valuations inflados

Os empreendedores, acreditando que têm em mãos “o próximo unicórnio” e buscando preservar sua participação, iniciam sua captação a partir de um valuation inflado (desconectado da realidade do mercado e do estágio de desenvolvimento da empresa).

O investidor-anjo, em geral pouco experiente e sem apoio profissional, acredita que está fazendo um bom negócio, pois está investindo em algo que “já vale muito” e que crescerá ainda mais.

Algum tempo depois, quando a empresa vai buscar uma nova rodada de captação junto a investidores institucionais, com processos sérios de análise e pautados em metodologias estabelecidas de valoração, muitas das vezes se depara com uma oferta de investimento pautada em um valuation bem abaixo daquele que esperava (entretanto, mais condizente com a sua realidade). Com isso, alguns cenários comuns, são:

- Empreendedor e Investidor-Anjo precisam aceitar uma diluição muito maior do que a desejada (e esperada), o que pode acarretar em alguns problemas de motivação do empreendedor em seguir conduzindo o negócio;

- O Investidor-Anjo, por não querer receber uma diluição elevada em virtude do valuation abaixo do esperado (e algumas vezes abaixo do que ele mesmo pagou na rodada anterior) trava a negociação, o que impede o investimento de acontecer.

- O Investidor-Anjo aceita vender sua participação e sair da empresa, mas muitos dos Investidores Institucionais não realizam essa compra (cash-out), de modo que muitas vezes o Empreendedor ou a Empresa precisam, para viabilizar a operação, adquirir seu Investidor-Anjo às pressas — o que nem sempre é viável financeiramente para o empreendedor e/ou para a startup.

2. Diluição excessiva

Os empreendedores, no anseio de tirar sua ideia do papel, muitas vezes aceitam vender grandes quantias das quotas da empresa num momento ainda inicial, em troca de aportes de investidores-anjo e/ou de participação em programas de aceleração e venture builders.

Logo, uma situação comum de se encontrar no mercado, são empresas que têm parte relevante de seu capital social sem vínculo algum com a operação do negócio.

Com isso, algum tempo depois do aporte anjo, ou da conclusão do programa de aceleração, quando a empresa vai buscar uma nova rodada de captação junto à investidores institucionais, com processos sérios e pautados em metodologias estabelecidas de análise e valoração, muitas das vezes se depara com o desinteresse desses investidores. Esse desinteresse costuma estar pautado nos seguintes motivos:

- Caso a decisão fosse de avançar e de realizar um novo aporte na empresa, muitas vezes os sócios-fundadores e responsáveis pela operação do negócio, podem ficar minoritários, o que pode comprometer sua motivação em seguir no negócio. Levando à seguinte pergunta:

“Eu, enquanto investidor, quero investir num negócio com sócios que podem perder sua motivação por estarem minoritários e não crescer o suficiente para me dar o retorno esperado?” - Outra possibilidade, caso a decisão fosse de investir, seria usar parte do dinheiro do aporte para recomprar parte ou a totalidade dos acionistas que não estão diretamente envolvidos na operação (cash-out). O que leva ao seguinte questionamento:

“Será que o dinheiro restante do aporte e que vai ser de fato investido na empresa (cash-in) será suficiente para fazer esse negócio executar o planejamento imaginado e crescer o suficiente para me dar o retorno esperado?” (em geral a resposta é não).

Por isso, empresas, em especial early stage, com cap tables muito diluídos, tendem a não ser atrativas para investidores institucionais. E, assim, a ansiedade do empreendedor em ter o recurso anjo a qualquer custo, e a “gula” do investidor em ter um grande percentual, prejudicam a jornada de crescimento da empresa.

obs: não estamos dizendo que não vale a pena ceder equity para investidores anjo, venture builders e/ou programas de aceleração, mas que essa é uma decisão que precisa ser bem pensada.

Citamos apenas dois casos bem comuns, e que nos deparamos com frequência, com empreendedores que vêm até nós, pedindo apoio em seu processo de captação.

Então, recapitulando os pontos mais importantes para quem busca se preparar para uma rodada (entendendo os limites de diluição que deve aceitar):

- Contar com apoio profissional na estruturação da sua rodada, mesmo que anjo é importante. Esse apoio vai permitir que a empresa, em sua primeira rodada, tenha sucesso na captação em curso e não comprometa possibilidades futuras de captação.

- Buscar investidores profissionais e com track record. Esses investidores conhecem o modus operandi do mercado. Vão saber avaliar o seu negócio de forma justa, e abrir portas importantes para o crescimento da empresa, viabilizando rodadas futuras.

- Não adotar valuations inflados. Um grande clichê do ecossistema de startups é uma frase do Michael Dell (fundador e CEO da Dell) que diz, “Ideias são commodities. Sua execução, não.” Ou seja, mesmo que você tenha uma ideia incrível, até que você tire essa ideia do papel e consiga ter um modelo de negócios rentável em torno dela, sua empresa vale pouco. Ter essa consciência, do estágio de desenvolvimento da sua empresa, e do real valor do seu negócio, é importante no processo de captação.

- Não aceitar diluições excessivas. Muitas vezes o investidor-anjo e/ou a aceleradora são cruciais para que a empresa dê o pontapé inicial, mas sua relevância no cap table não pode, de forma alguma, prejudicar o crescimento da empresa. E, como destacado no caso 2, ter uma participação menos relevante é a chave para isso.

Uma dica final:

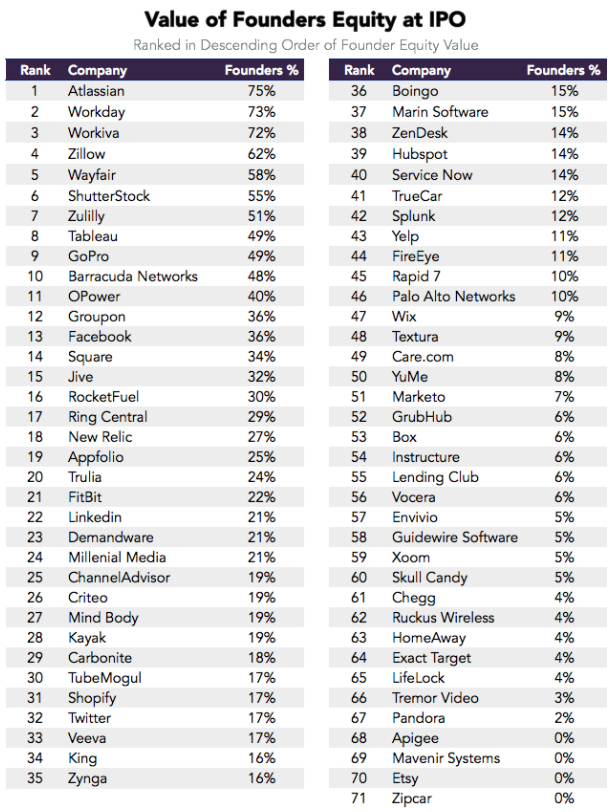

Falando de diluição excessiva: Um levantamento sobre a participação dos fundadores no momento de IPO das empresas, mostra que há uma variação muito grande nas participações, demonstrando que não há nada “escrito em pedra” quanto às diluições ideais.

Entretanto, um outro levantamento, apontando a diluição média dos empreendedores (nos EUA) ao longo das rodadas de captação, traz uma boa referência do que seria esperado em cada uma das rodadas e pode ser um bom guia para quem está planejando e estruturando sua captação.

E aí, gostou? Tem alguma crítica ou sugestão? Compartilhe conosco!

E para conhecer as ofertas de CFO as a Service da Wink, clique aqui.