Para qualquer gestor, compreender a estrutura de gastos e as margens da sua operação é fundamental para pensar (e executar) um plano de crescimento sustentável para o seu negócio.

Para os negócios SaaS, há uma série de regras e definições sobre a distribuição dos gastos (e patamar das margens) ideal para empresas que operam nesse modelo. Esse artigo, inspirado em um levantamento realizado por Sammy Abdullah, se propõe a analisar (e desmistificar) algumas dessas regras e definições.

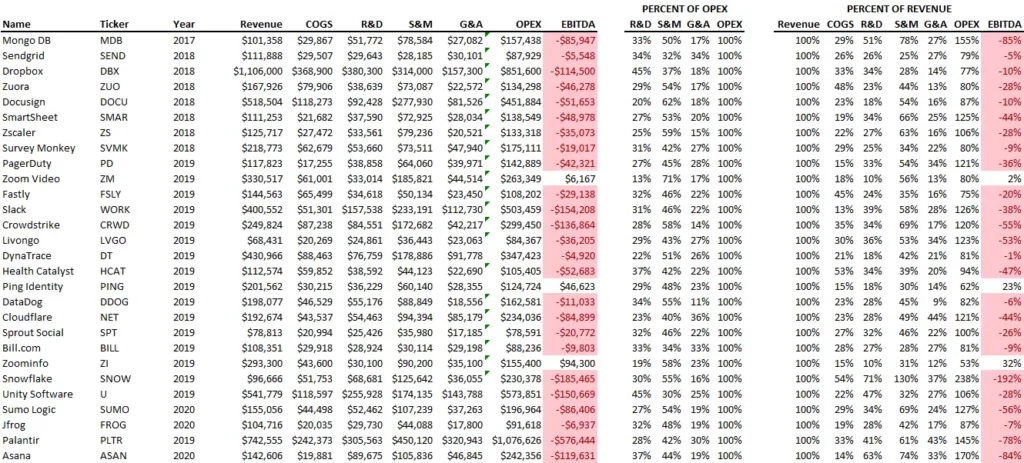

Abaixo, a tabela consolidando o levantamento realizado por Sammy (apresentando 28 empresas SaaS que abriram capital em bolsa nos EUA entre 2018 e 2020), e que será a base das análises e comentários que virão na sequência.

Regra 1 – distribuição das despesas: 40/40/20

Uma regra geral conhecida pelo mercado – e até adotada por alguns investidores na avaliação de empresas – prega uma distribuição de gastos em negócios SaaS da seguinte forma:

- Cerca de 40% das despesas devem estar dedicadas ao comercial e marketing;

- Cerca de 40% das despesas devem estar dedicadas ao P&D;

- Cerca de 20% das despesas devem estar dedicadas aos gastos gerais e administrativos.

O levantamento realizado por Sammy aponta que, na mediana, a estrutura de gastos é um pouco diferente do que prega a regra 40/40/20. Na prática, as empresas apresentam uma estrutura de distribuição das despesas mais próxima de 30/50/20 – sendo 30% dos gastos destinados ao P&D; 47% dos gastos destinados ao comercial e marketing e 20% dos gastos destinados às despesas gerais e administrativas.

Alguns outliers

Vale destacar que, apesar de se tratar de uma regra geral e que tende a se repetir na maior parte das empresas, existem alguns outliers. Analisando a base de dados, podemos notar alguns pontos fora da curva para cada uma das linhas de gasto, por exemplo:

- 45% dos gastos do Dropbox foram representados pelo P&D, enquanto no Zoom essa mesma linha consumiu apenas 13% do total dos gastos operacionais;

- Já as despesas comerciais e de marketing do Zoom representaram 73% dos seus gastos operacionais, enquanto no Dropbox representaram cerca de metade disso, apenas 37%.

- Apesar da disparidade, ambas empresas tem nas despesas gerais e administrativas uma baixa representatividade nos gastos operacionais – abaixo de 20% (18% para o Dropbox e 14% para o Zoom).

É importante notar que, dentro da estrutura de gastos operacionais, a linha com menos “margem” para se tornar um outlier é a linha de despesas gerais e administrativas – apesar de existirem alguns casos, como Sendgrid e Palantir, nas quais essa linha representa 34% e 43%, respectivamente, dos gastos operacionais.

Esse menor espaço para que as despesas gerais sejam tão importantes na estrutura de gastos, está em linha com a importância das demais linhas. Em geral, tende a ser mais importante para a estratégia de crescimento da empresa construir o seu produto (P&D) e comercializá-lo (comercial e marketing).

Regra 2 – Custos (COGS) como até 20% da receita

Outra “regra não escrita” do mercado, também adotada por investidores ao analisar algumas empresas, aponta que bons negócios operando sob modelo SaaS são aqueles que conseguem preservar seus custos como representativos de até 20% da receita.

O levantamento realizado por Sammy aponta que, na prática, as empresas possuem, quando comparados os custos com as receitas:

- Uma mediana de 25%, como resultado dos COGS/Receita;

- Uma média de 27%, como resultado dos COGS/Receita.

Logo, os dados apontam que empresas que viveram uma jornada de crescimento que pode ser tida como bem sucedida, uma vez que realizaram seu IPO, possuem margens diferentes e um pouco “piores” daquelas pregadas pela regra. Ou seja, há um reforço na percepção de que a regra vale como um guia geral, mas cabe aos gestores decidirem pela melhor composição da sua estrutura de gastos para sustentar o crescimento da sua empresa.

Bônus: Análise de lucratividade

Além da análise da estrutura de distribuição de gastos em uma empresa SaaS, o levantamento realizado permite uma análise da lucratividade das empresas, a partir de um EBITDA simplificado, proposto pelo próprio Sammy (Receita – Custos – despesas de P&D – despesas comerciais e de marketing – despesas gerais e administrativas).

Os dados apontam que apenas 3 das 28 empresas possuem EBITDA positivo (a mediana e média das empresas analisadas apontam para, respectivamente, uma margem EBITDA de -28% e -34%). Esses números precisam ser compreendidos dentro do seu contexto, marcado por duas características fortes:

- O mercado de software é mais compreensível com margens negativas: em geral, desde que as empresas apresentem crescimento acelerado e forte retenção de clientes, há uma maior tolerância do mercado (e dos investidores) com as queimas de caixa realizadas.

- A realidade exposta pela base de dados, bem como o comentário acima, são válidos para o contexto dos EUA. O mercado brasileiro possui um nível de tolerância menor que o mercado americano. Cabe destacar que, sim, é um nível de tolerância crescente com essa perspectiva de rentabilidade futura das empresas, mas as experiências práticas apontam que a paciência e o apetite a risco do mercado brasileiro fica ainda abaixo daquela do mercado americano.

Ou seja, mais uma vez, é importante que os gestores da companhia estabeleçam a sua estrutura de gastos, que vai suportar a sua estratégia de crescimento, muito cientes do contexto no qual estão imersos – sempre podendo se guiar por “regras de mercado” e/ou experiências de outras companhias, mas entendendo que cada jornada é única.

Concluindo

Os dados levantados por Sammy Abdullah, e aqui analisados, apontam que mesmo empresas bem sucedidas em sua jornada de crescimento (aqui considerando o IPO como um marco de sucesso) por vezes fogem às regras de estruturação da distribuição de seus gastos.

Ou seja, a análise aqui realizada, a partir desses dados, reforça a percepção de que as regras valem como um guideline, mas, no fim do dia, cabe aos gestores decidirem pela melhor estrutura de gastos para sustentar a jornada de crescimento da sua empresa – seja ela mirando uma lucratividade futura (e com queima acelerada de caixa) ou buscando lucratividade desde os momentos iniciais.

Por fim, e como já foi dito em outros artigos, a compreensão do contexto é fundamental para que possamos aplicar as regras e conhecimentos da melhor forma. As regras e referências de mercado servem como um guia para os fundadores e executivos, mas não devem ser tratadas como verdades absolutas, visto que cada empresa possui um contexto único.

Agora que você conhece estas métricas, e a sua importância, passar a acompanhá-la e a gerar insights a partir dela é um caminho importante para o crescimento eficiente e sustentável da sua startup. E, a Wink pode te ajudar neste processo!

A Wink oferece uma equipe altamente qualificada e especializada em finanças, que pode ajudar sua empresa a alcançar seus objetivos financeiros de forma mais eficiente.

Com o serviço de CFO as a Service, sua empresa terá acesso a relatórios financeiros precisos e atualizados, análise de desempenho, planejamento financeiro estratégico e muito mais. Além disso, a Wink trabalha com tecnologia de ponta, garantindo segurança e privacidade dos dados de sua empresa.

Nossa equipe está sempre atualizada com as últimas tendências e benchmarks, garantindo que sua empresa esteja sempre alinhada com as melhores práticas de uma boa gestão financeira. Então, entre em contato agora mesmo!